بودجه بندی چیست؟ (راهنمای بودجه بندی مالی)

آذر

اهمیت بودجه بندی برای سازمان

واضح است که بدون بودجهبندی صحیح و دقیق نمیتوان برنامهریزی مالی درستی برای یک سازمان در نظر گرفت؛ در ادامه ۷ دلیل مهم درباره اهمیت بودجه بندی در سازمانها را ارائه کردهایم:

۱. تسهیل تخصیص منابع

بودجهبندی مثل یک نقشه راه برای سازمان است. با بودجهبندی، سازمان میداند قرار است منابع مالیاش را کجا خرج کند. این باعث میشود که سازمان بتواند منابع خود را بهطور موثرتر به بخشهای مختلف تخصیص دهد.

۲. بهبود کنترل هزینهها

بودجهبندی به سازمان کمک میکند تا از هزینههای غیرضروری جلوگیری کند. وقتی به هر بخش از سازمان بودجه مشخصی اختصاص داده میشود، مدیران آن بخش باید توجه داشته باشند که از سقف بودجه اختصاص داده شده خود خارج نشوند. این باعث میشود که سازمان بتواند هزینههای خود را کنترل کند و از هدر رفتن سرمایه جلوگیری کند.

۳. افزایش شفافیت مالی

بودجهبندی به سازمان کمک میکند تا شفافیت مالی خود را بهبود بخشد. وقتی سازمان بودجه اختصاصی به هر بخش از سازمان را بهطور شفاف منتشر میکند، سهامداران، مدیران و سایر ذینفعان میتوانند ببینند سازمان چگونه از منابع مالی خود استفاده میکند. این باعث میشود سازمان اعتماد بیشتری از سوی ذینفعان خود کسب کند.

۴. ارائه چارچوبی برای تصمیمگیری

بودجه بندی میتواند به ارائه چارچوبی برای تصمیمگیری درباره مسائل مالی کمک کند؛ درواقع بهواسطه این امر هر بخش از سازمان، از میزان بودجه دریافتی خود آگاه است و میتواند براساس آن چهارچوبی درست براساس اولویتها و اهداف سازمان برای خودش تعریف کنند.

۵. تسهیل مدیریت ریسک

فرض کنین یک شرکت قرار است پروژه جدیدی رو شروع کند. شرکت بودجهای برای این پروژه تعیین میکند. حالا اگر در طول اجرای پروژه، هزینهها بیشتر از بودجه پیشبینیشده شود، این میتواند نشاندهنده یک ریسک مالی باشد. این ریسک میتواند ناشی از عوامل مختلفی باشد، مثل:

- افزایش قیمت مواد اولیه

- تأخیر در تحویل مواد و تجهیزات

- تغییر در طراحی پروژه

بودجهبندی به ما کمک میکند تا این ریسکها رو شناسایی کنیم. وقتی ما میدانیم که هزینهها ممکن است بیشتر از حد انتظار باشد، میتوانیم برای مدیریت بودجه پروژه تصمیمات کمهزینهتری بگیریم.

۶. ایجاد پایه برای برنامهریزی بلندمدت

بودجه بندی میتواند به ایجاد پایهای برای برنامهریزی بلندمدت سازمان کمک کند. در ادامه با یک مثال بهطور شفافتری به نقش بودجه بندی برای برنامه ریزیهای بلندمدت پی خواهیم برد.فرض کنید شما صاحب یک شرکت تولیدی هستید که محصولی جدید تولید کردهاید.

پیش بینی میشود که این محصول از نظر کیفیت بسیار عالی است و پتانسیل زیادی برای موفقیت دارد. شما میخواهید محصول خود را در بازارهای جدیدتری عرضه کرده تا سود بیشتری کسب کنید.برای این کار، شما باید منابع مالی کافی برای تأمین هزینههای زیر داشته باشید:

- توسعه محصولات جدید برای بازارهای جدید

- بازاریابی و تبلیغات برای معرفی محصول جدید به مشتریان جدید

- فروش محصول جدید به مشتریان جدید

بودجهبندی میتواند به شما کمک کند تا منابع مالی مورد نیاز خود را برای دستیابی به این هدف تعیین کنید.

۷. کمک به تجزیه و تحلیل عملکرد

بودجه بندی میتواند به تسهیل تجزیهوتحلیل عملکرد سازمان کمک کند. درواقع اغلب مواقع در سازمانها، عملکرد و سوددهی هر بخش، نسبت به بودجهای سنجیده میشود که در آن بخش صرف شده است. بودجه بندی این امکان را به ما میدهد بهصورت دقیق عملکرد و سودده یا زیانده بودن هر بخش را با اعداد و ارقام بسنجیم.

مهمترین اهداف بودجه بندی

واضح است که هدف اصلی بودجه بندی، تخصیص منابع مالی سازمان بهشیوهای بهینه و بهمنظور دستیابی به اهداف سازمانی است. در ادامه مهمترین اهداف بودجه بندی در سازمانها را با ذکر مثال بیان کردهایم. این اهداف عبارتند از:

تسهیل دستیابی به اهداف سازمان

فرض کنید یک شرکت تولیدی که هدفش افزایش سهم بازار خود در یک سال آینده است، میتواند بودجه بیشتری را به بخش بازاریابی و فروش خود اختصاص دهد. برای رسیدن به این هدف این شرکت میتواند بودجه مربوط به تبلیغات بازاریابی خودش را افزایش داده یا بودجهای برای افزایش تعداد نمایندگان فروش در نظر بگیرد.

بهبود کنترل هزینهها

بودجه بندی سهم بزرگی در کنترل هزینههای سازمان دارد. درصورتیکه تولید محصولی زیانده باشد، با کم کردن بودجه مربوط به تولید آن میتوان باعث کاهش هزینههایی مثل استهلاک دستگاهها، خستگی نیروی کار، تهیه مواد اولیه و… شد.

بودجه بندی مدیران دستگاه های اجرایی را متعهد به گزارش دهی میکند

فرض کنید یک دستگاه اجرایی بودجهای را برای ارائه خدمات آموزشی به کودکان محروم تعیین کرده است. این دستگاه اجرایی موظف است برای استفاده از بودجه اختصاص داده شده به آن اهدافی را تعیین کند، معیارهای آموزشی مشخصی داشته باشد و درنهایت یک گزارش از عملکرد خود ارائه دهد.

گزارشهای عملکرد میتواند به مراجع قانونی و مردم نشان دهد که دستگاه اجرایی چگونه از بودجه خود برای ارائه خدمات آموزشی به کودکان محروم استفاده کرده است.

مزایا و محدودیتهای بودجه بندی

بودجه بندی سازمانها مزایا و محدودیتهای خاصی دارد. در ادامه به بعضی از این مزایا و محدودیتها اشاره میکنیم:

مزایای بودجه بندی

مزایای بودجهبندی بهصورت خلاصه عبارتند از:

- برنامه ریزی مالی بهتر

- تعیین اولویتها

- کنترل هزینههای سازمان

- تصمیمگیری مالی بهتر

- امکان ارائه گزارشهای مالی شفاف درباره بودجه اختصاص داده شده به هر بخش، به ذینفعان و سهامداران سازمان.

محدودیتهای بودجهبندی

۱. عدم قطعیت در بودجه اختصاص داده شده

بودجهبندی براساس پیشبینیهای آینده صورت میگیرد. اما آینده همیشه مشخص نیست و عوامل مختلفی میتوانند بر پیشبینیهای ما تأثیر بگذارند؛ بهعنوان مثال، تغییرات در بازار، تغییرات قوانین و مقررات و تغییرات در نیازهای جامعه میتوانند باعث شوند بودجه بندی ما درست و پاسخگوی نیازهای ما نباشد.

۲. سختی در تخصیص منابع

تخصیص منابع در سازمانها کاری دشوار است. تصمیمگیری درباره اینکه چگونه منابع مالی بین بخشها و برنامهها اختصاص یابد، به تجربه و تحلیل دقیق نیاز دارد. اگر تخصیص منابع بهدرستی انجام نشود، ممکن است به اتلاف منابع و کاهش بهرهوری منجر شود.

۳. زمانبر بودن

فرآیند بودجهبندی یک فرآیند زمانبر و پرهزینه است. جمعآوری اطلاعات، تحلیل اطلاعات و تهیه بودجه نیاز به زمان و منابع زیادی دارد.

۴. دقیق نبودن

بودجهها همیشه دقیق نیستند. عوامل مختلفی مانند تغییرات اقتصادی و رقابتی میتوانند بر بودجههای تعیین شده تأثیر بگذارند؛ بنابراین، احتمال تفاوت بین بودجههای تعیینشده با نیاز واقعی هر بخش وجود دارد.

۵. عدم انعطافپذیری

بودجهها معمولاً انعطافپذیر نیستند و ممکن است نتوانند بهسرعت با تغییرات هماهنگ شوند؛ بهعنوان مثال، اگر یک سازمان با یک بحران اقتصادی روبرو شود، ممکن است نتواند بودجه بندی برنامهریزی شده خود را بهسرعت تغییر دهد.

ذینفعان سازمانی بودجه چه کسانی هستند؟

ذینفعان سازمانی بودجه، افرادی یا گروههایی هستند که از بودجه سازمان تأثیر میپذیرند یا بر آن تأثیر میگذارند. ذینفعان بودجه میتوانند درونی یا بیرون سازمان باشند، که این شامل افراد زیر است.

۱. ذی نفعان درونی بودجه

مدیران ارشد تمامی بخش ها

مدیران ارشد بخش ها مسئول تعیین اهداف حوزه مربوط به خود و تخصیص منابع مالی به فعالیت های مربوطه هستند؛ بنابراین، آنها از بودجه سازمان تأثیر میپذیرند و بر آن تأثیر میگذارند. اگر مدیران ارشد هر بخش بتوانند با مدیریت بودجه اختصاص داده شده، از هدر رفت سرمایه جلوگیری کنند و هزینههای حوزه خود را بهینه کنند، میتوانند در نهایت بر بودجه بندی نهایی تاثیرگذار باشند.

مدیران واحدهای سازمانی

مدیران واحدهای سازمانی مسئول اجرای برنامههای سازمان هستند؛ بنابراین آنها هم از بودجه سازمان تأثیر میپذیرند و بر آن تأثیر میگذارند.

کارکنان سازمان

کارکنان سازمان از بودجه سازمان تأثیر میپذیرند؛ زیرا بودجه تعیین میکند که چه منابعی برای کار آنها در دسترس خواهد بود.

۲. ذینفعان بیرونی سازمان

ذی نفعان بیرونی افرادی یا گروههایی هستند که خارج از سازمان کار میکنند و از بودجه سازمان تأثیر میپذیرند.در ادامه به بعضی از آنها اشاره میکنیم.

سهامداران

سهامداران، افرادی هستند که سهام یک شرکت را خریدهاند. آنها مالک شرکت هستند و در سود شرکت شریک میشوند.

مشتریان

مشتریان، افرادی هستند که محصولات یا خدمات یک سازمان را خریداری میکنند. بودجه سازمان تعیین میکند که محصولات یا خدمات آن چگونه تولید و عرضه شود تا رضایت مشتریان را به هماره داشته باشد.

بهعنوان مثال، اگر سازمان بودجه بیشتری را برای تولید محصولات جدید در نظر بگیرد، مشتریان میتوانند انتظار داشته باشند محصولات نوآورانهتری در دسترس آنها قرار بسگیرد.

تامینکنندگان

تامینکنندگان، افرادی هستند که مواد اولیه یا خدمات را به یک سازمان میفروشند. این بودجه سازمان است که تعیین میکند سازمان چه مقدار از محصولات یا خدمات آنها را خریداری خواهد کرد؛ بهعنوان مثال، اگر سازمان قصد داشته باشد تولید خود را افزایش دهد، بودجه بیشتری را برای تامین مواد اولیه در نظر خواهد گرفت.

ذی نفعان بودجه میتوانند تأثیر زیادی بر فرآیند بودجه بندی داشته باشند؛ بنابراین، مهم است که سازمانها منافع و انتظارات ذی نفعان خود را در نظر بگیرند.

بازههای زمانی معمول بودجه بندی

بازههای زمانی معمول بودجه بندی عبارتند از:

بودجه سالانه

این نوع بودجه متداولترین نوع بودجه بندی است و برای یک سال مالی تنظیم میشود. بودجه سالانه به سازمانها کمک میکند تا اهداف خود را برای یک سال مالی مشخص کنند و منابع خود را بهطور موثر تخصیص دهند.

بودجه چندساله

این نوع بودجه برای چند سال مالی تنظیم میشود. بودجه چند ساله به سازمانها کمک میکند تا اهداف بلندمدت خود را محقق کنند؛ اما باید تغییرات احتمالی در محیط خارجی را در بودجهریزیشان در نظر بگیرند.

بودجه بندی با بازه کوتاه مدت

بودجهبندی با بازه کوتاه مدت معمولاً برای برنامهریزی و کنترل فعالیتهای جاری سازمان استفاده میشود. بودجهبندی با بازه کوتاه مدت معمولاً دقیقتر از بودجهبندی با بازه بلندمدت است. زیرا عوامل تأثیرگذار بر منابع سازمان در دورههای کوتاهمدت کمتر متغیر هستند.

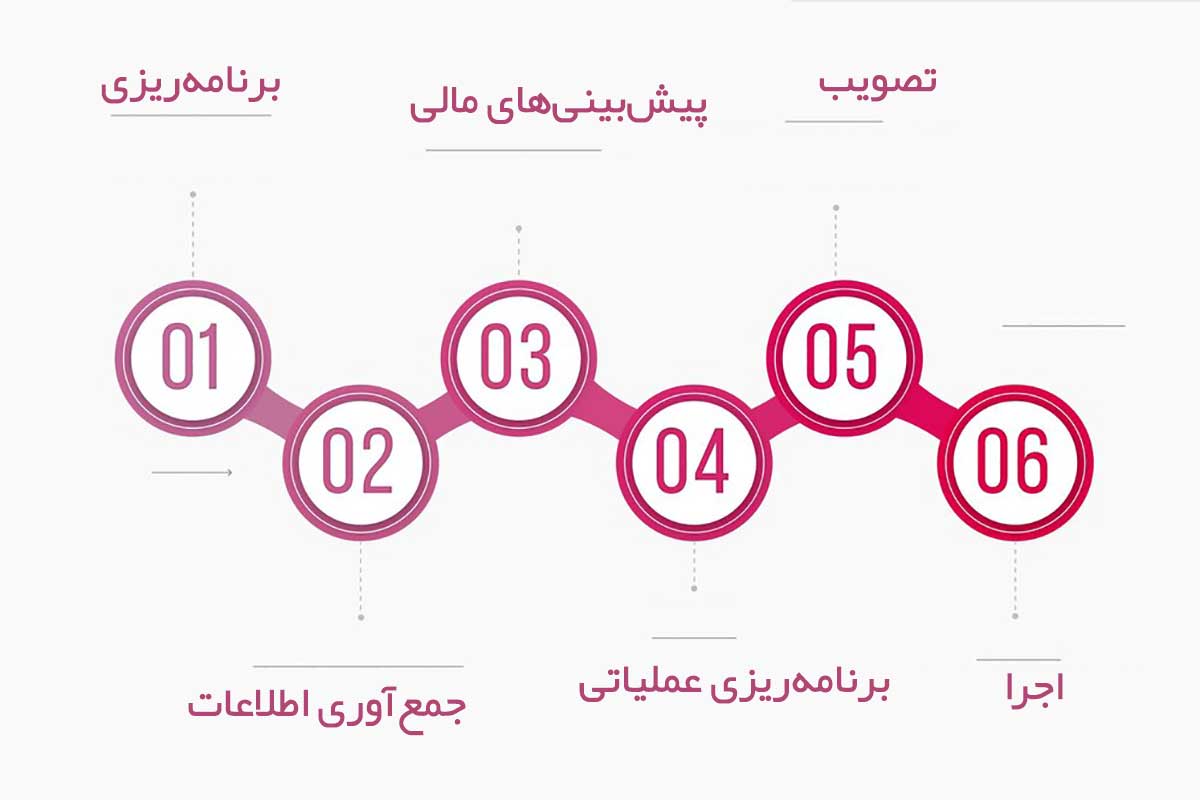

مراحل بودجه بندی مالی و نحوه تنظیم آن در سازمان

تنظیم بودجه یک فرآیند پیچیده است که به مشارکت و همکاری تمام واحدهای سازمان نیاز دارد. این فرآیند معمولاً شامل مراحل زیر است:

- برنامهریزی: در این مرحله، اهداف و سیاستهای سازمان برای سال مالی آینده مشخص میشوند.

- جمعآوری اطلاعات: در این مرحله، اطلاعات مربوط به فعالیتهای هر بخش از سازمان، میزان فروش در گذشته، هزینههای سازمان، فرصتهای سرمایهگذاریها و… جمعآوری میشوند.

- پیشبینی های مالی: در این مرحله میزان فروش، هزینهها، سرمایهگذاریها و سایر عوامل مرتبط با بودجه پیشبینی میشوند.

- برنامهریزی عملیاتی: در این مرحله، بودجه برای هر واحد سازمانی و فعالیت خاص تعیین میشود.

- تصویب: در این مرحله، بودجه توسط مدیران ارشد سازمان تصویب میشود.

- اجرا: در این مرحله، بودجه به هر بخش اختصاص پیدا میکند و عملکرد سازمان در برابر بودجه ارزیابی میشود.

عوامل موثر در تنظیم بودجه

عوامل مختلفی در تنظیم بودجه سازمان موثر هستند. در اینجا به برخی از این عوامل اشاره میکنیم:

نوع سازمان

سازمانهای مختلف، اهداف و سیاستهای متفاوتی دارند؛ بهعنوان مثال، یک سازمان دولتی با یک سازمان تجاری، اهداف و سیاستهای متفاوتی دارد؛ بنابراین، بودجههای آنها نیز متفاوت خواهد بود.

اندازه سازمان

سازمانهای بزرگ معمولاً بودجههای پیچیدهتری نسبت به سازمانهای کوچک دارند؛ زیرا سازمانهای بزرگ، فعالیتهای بیشتری دارند و منابع مالی بیشتری را مدیریت میکنند.

نوع صنعت

صنایع مختلف، شرایط اقتصادی و رقابتی متفاوتی دارند؛ بهعنوان مثال، یک شرکت تولیدی با یک شرکت خدماتی، شرایط اقتصادی و رقابتی متفاوتی دارد. بنابراین، بودجه بندی آنها نیز متفاوت خواهد بود.

اهداف سازمان

اهداف سازمان تعیین کننده اصلی میزان بودجه مورد نیاز برای دستیابی به اهداف هستند؛ بهعنوان مثال، اگر یک سازمان قصد دارد محصول جدیدی تولید کند، به بودجه بیشتری برای تحقیق و توسعه نیاز دارد.

در دسترس بودن منابع مالی

منابع مالی سازمان، محدودیتی مهم بر میزان بودجه قابل تخصیص است؛ بهعنوان مثال، اگر سازمانی منابع مالی محدودی داشته باشد، نمیتواند بودجه زیادی را برای فعالیتهای جدید اختصاص دهد.

عوامل محیطی

عوامل محیطی، مانند شرایط اقتصادی و سیاسی، میتوانند بر بودجه بندی سازمان تأثیر بگذارند؛ بهعنوان مثال، اگر شرایط اقتصادی نامساعد شود، سازمانها ممکن است مجبور شوند بودجه خود را کاهش دهند.

سخن پایانی

لازم است بدانید، مدیران باید نسبت به اصول و اهمیت بودجه بندی آگاهی کافی داشته باشند تا بتوانند بهترین برنامهریزی مالی و بودجه بندی باتوجهبه اهداف و اولویتهای سازمان تعیین کنند. در این مقاله سعی شد به مهمترین سرفصلهای مربوط به بودجه بندی که مدیران سازمانها باید به آن توجه داشته پرداخته شود.

اگر علاقهمند به مطالعه مقالات در حوزه مدیریت مالی هستید، نگاهی به مقالات زیر بیندازید:

مشاور مالی کیست و چه زمانی به مشاوره مالی نیاز پیدا میکنیم؟